Cierres de estudios que acaparan titulares, fracasos de juegos de alto perfil y más de 15,000 despidos solo en 2024, no son señales de un declive terminal en la industria, sino marcadores de una transformación estructural, afirmó Jost Van Dreunen de Aldora, y profesor de NYU durante una de las presentaciones más esperadas de SXSW.

Van Dreunen tiene un largo recorrido en la industria del gaming, y cada año comparte un diagnóstico claro, y bastante acertado, de hacia dónde va la industria. “El fracaso de grandes títulos y la pérdida de talento resultan en menos innovación, menos riesgo y fórmulas repetidas. Estamos rodeados de “Shooter games” y batallas que hoy compiten por la misma audiencia” afirma.

El mercado se hizo eco: una caída del 7% en los ingresos, después de dos décadas de crecimiento del 700%, marca el comienzo de una nueva era impulsada por la distribución. Para el especialista este cambio está definido por tres imperativos estratégicos:

Low tech – Baja Tecnología – Reducir la dependencia de plataformas priorizando experiencias accesibles y rompiendo patrones de juego arraigados.

Low brow – Baja Cultura – Expandirse más allá del público juvenil tradicional para captar demografías más amplias y diversas.

Low cost – Bajo Costo – Transformar los modelos de monetización para combinar acceso premium y con publicidad, generando una diversidad de ingresos sostenible.

“Con el repliegue del mundo corporativo, las voces creativas del gaming están resurgiendo. El péndulo se está inclinando hacia la innovación en distribución, lo que supone una recuperación de los valores fundamentales del entretenimiento interactivo: experiencias centradas en el jugador en lugar de imperativos tecnológicos.” detalla.

El gaming sigue generando cerca de 18 mil títulos nuevos por año, pero cada vez hay menos tiempo para jugar es por eso que los lanzamientos encuentran dificultades para alcanzar la base de usuarios necesaria. Van Dreunen ejemplifica: The Finals, el juego desarrollado por Embark en diciembre 2023, alcanzo 10mm de usuarios rápidamente pero cuatro meses después solo el 10% lo seguía jugando.

Es que la pelota de nieve creció demasiado: las inversiones en desarrollo y marketing pasaron en pocos años de unos cuantos millones a cientos, La versión de Call of Duty Modern Walfare de 2009 por ejemplo, costó 45 MM de dólares mientras que la reciente Call of Duty Black Ops 6 alcanzó los 700 MM.

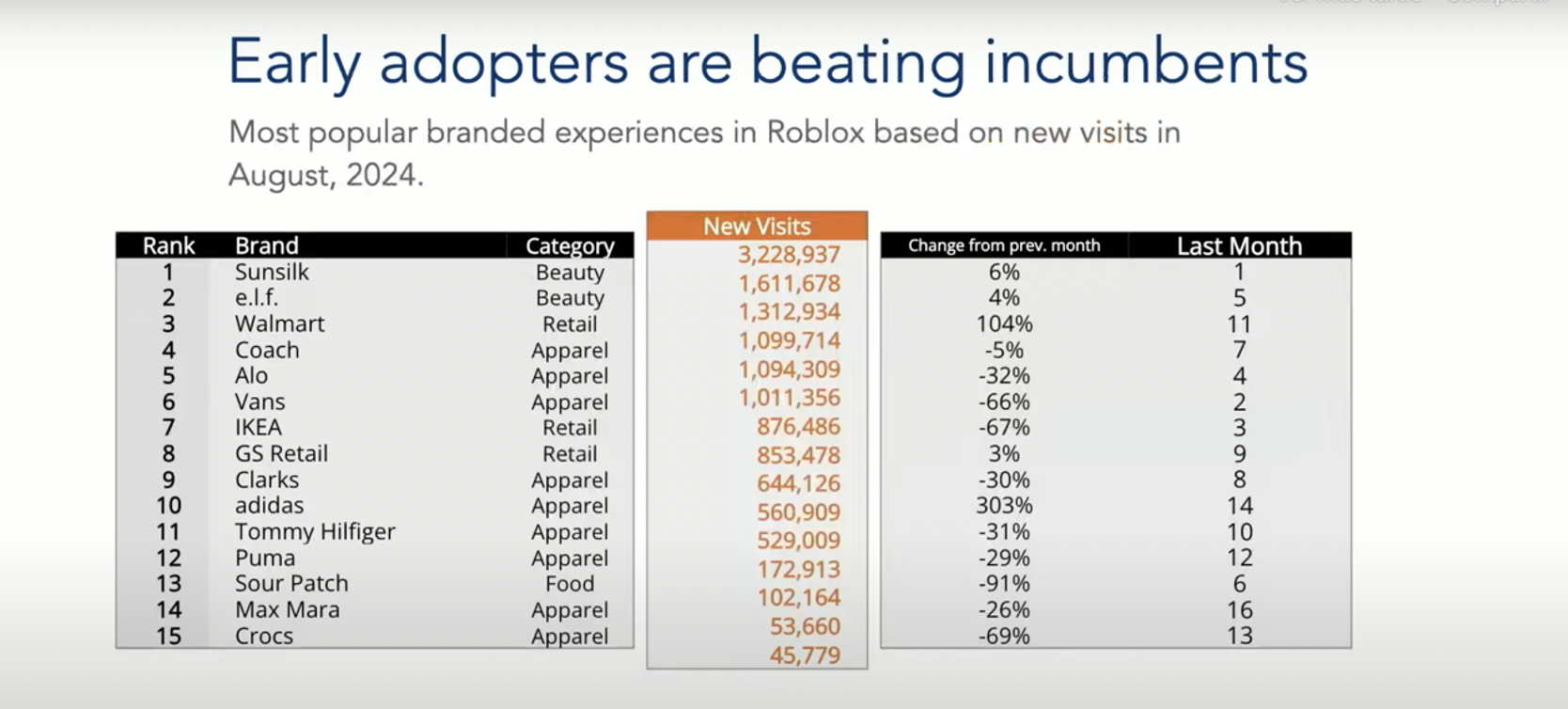

El ingreso del mundo de las marcas es el respiro que la industria necesita. “Las marcas ya no tratan los videojuegos como un simple canal publicitario, sino que se están integrando en sus ecosistemas de manera más orgánica, interactiva y emocional – explica el especialista- Aun así, no alcanza la inversión que hoy tienen las redes sociales a pesar de que el tiempo de consumo es similar. La primera concentra un 41% de publicidad mientras que el gaming no alcanza el 4%.

La marca de cosmética e.f.l logró muy buenos resultados. En julio de 2024, e.l.f. se convirtió en la primera marca de belleza en probar el comercio real dentro de Roblox. A través de un quiosco virtual en e.l.f. UP!, los usuarios en EE. UU. mayores de 13 años pudieron comprar productos físicos exclusivos. La propuesta llevó más de 13 millones de visitas a la experiencia e.l.f. UP! desde su lanzamiento, con una tasa de aprobación del 96% por parte de los usuarios.

A pesar de la tormenta, para Van Dreunen el gaming no ha muerto. “Estamos viendo fuentes de ingresos más diversificadas que nunca, desde contenido de marca integrado en el juego y asociaciones con esports hasta modelos de monetización híbridos que combinan acceso premium, con publicidad y por suscripción. La capacidad de la industria para monetizar a través del engagement, en lugar de depender únicamente de las ventas directas, significa que los videojuegos ya no son solo un producto, sino una plataforma en sí misma”.

Experiencias de marca más populares en Roblox: belleza y retail a la cabeza.